엑슨모빌 주가, 손절해야 하는가? (현재실적,배당 등)

- investment/미국주식

- 2020. 10. 2.

이 글을 읽기 전에 읽으면 좋은 글

2020/02/10 - [investment/미국주식] - [매수] 미국배당주 에너지 섹터 대표 엑슨모빌(XOM)

2020/03/10 - [investment/미국주식] - 엑슨모빌 주가 폭락에 따른 엑슨모빌 배당율 상승(무려 7%)

2019/12/15 - [investment/투자지식] - 어떤 배당주가 좋은 배당주인가요?

2019/12/17 - [investment/투자지식] - 배당주 그래서 뭘 사야하나?

2020/02/05 - [investment/투자지식] - 좋은 배당주가 무엇인지 알기 위한 기본 용어 정리 - 배당관련용어

엑슨모빌 주가, 다시 나락으로(73달러에서 33달러로)

OPEC+의 너 죽고 나 죽자 석유 공급량 증산과 코로나 때문에 지하로 가던 엑슨모빌의 주가가 이제는 길어지는 경제 침체와 전기차 시장의 날갯짓으로 해저 삼만리로 가고 있습니다. 매수했을 당시의 배당률은 5%로 그때 당시에도 꽤 높았으나 주가가 33달러까지 낮아진 지금 배당수익률은 10%에 달하고 있습니다. 엎친데 덮친 격으로 다우존스에서 퇴출당하면서 주가는 브레이크를 잃어버리고 추락하는 모습입니다. (시총 2위인 셰브론은 다우존스에 남아있습니다)

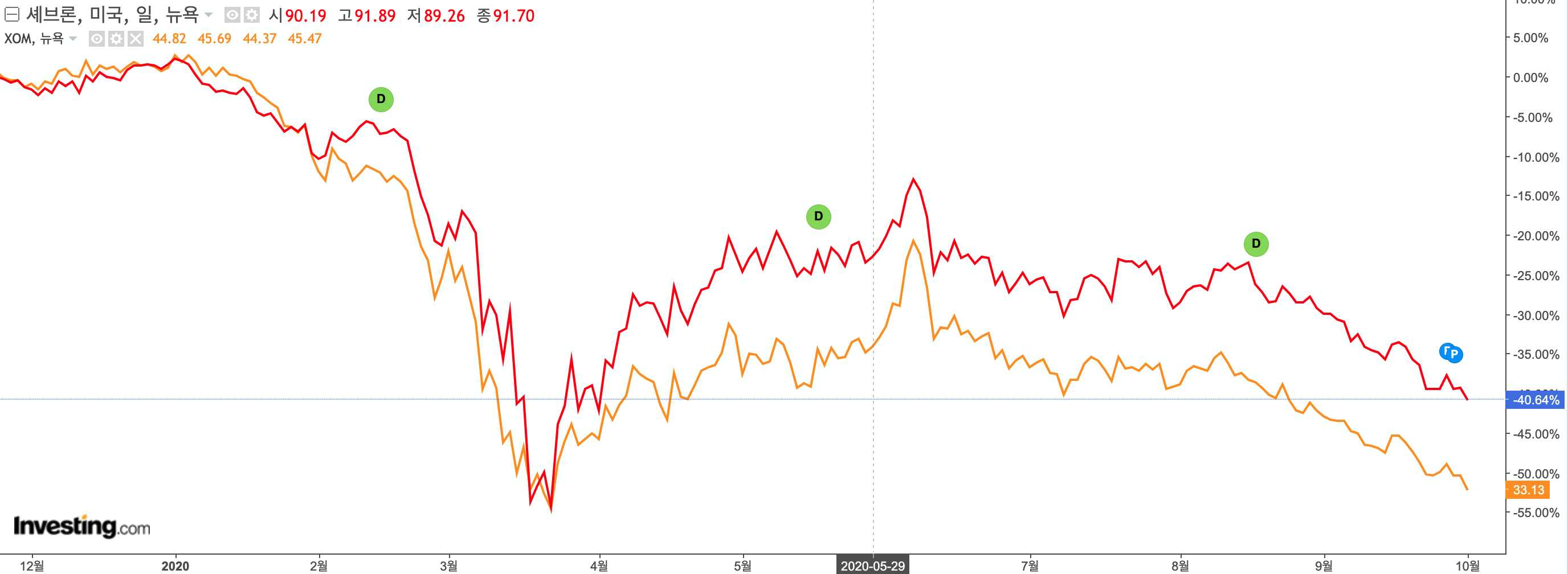

엑슨모빌(시총 1위)과 같은 에너지 석유주인 셰브론(시총 2위)은 어떨까요? 엑슨모빌의 1년 변동률이 -51%인 것에 반해 쉐브론은 -30%로 선방(?)하고 있습니다.

엑슨모빌과 셰브론의 1년 주가변동률을 비교해보면 아래와 같습니다. 3월 중순까지는 손잡고 같이 다이빙하다가 셰브론이 약간 더 높은 정도로 회복하고 있는 추세입니다. 그래도 다행인 점은 여전히 엑슨모빌의 시총이 셰브론보다 높다는 점이 다행이라면 다행입니다. (약 10% 차이로 현재 엑슨모빌 시총은 대충 한화 146조원)

엑슨모빌 배당 끊기진 않을까? - 매출, 영업이익, 당기순이익, 부채

엑슨모빌 주가와 더불어 가장 중요한 것은 배당입니다. 엑슨모빌을 담고 있는 분들은 사실 엄청나게 성장할 회사라서 담고 있다기보다는 안정적인 동시에 어느 정도 고배당이기에 담으셨을 겁니다. 저도 그랬습니다. 그런데 시국이 시국이고 미국 경기침체는 장기화되고 있는 지금 엑슨모빌은 배당을 계속 줄 수 있을지가 가장 큰 문제입니다. 주가는 떨어졌어도 배당이 끊기거나 삭감된다면 정말 심각한 문제이기 때문이죠. 그리고 배당이 삭감되거나 끊긴다면 주가는 더 심각하게 떨어질 확률이 높습니다.

다행히 현재까지도 엑슨모빌은 배당액을 동결하긴 했으나, 배당을 끊지는 않았습니다. 2019년까지는 배당액을 계속 늘렸으나 2020년에 들어와서는 2019년과 동일한 배당금을 지급하고 있습니다. 실적이 어렵기 때문입니다. 지금까지 어떻게든 배당을 지급했다면 앞으로도 그렇게 할 수 있을까요? 당장 올해 12월에 엑슨모빌은 주주들에게 배당금을 지급할 수 있을까요? 이는 현재 엑슨모빌의 매출, 영업이익, 당기순이익, 부채 정도를 살펴보며 유추할 수 있을 것입니다. 살펴보았을 때 전망은 좋지 않습니다.

최근 분기별 매출액과 매출 성장률을 살펴보면 지속적으로 하락하는 추세에서 최근에 더 가파른 폭으로 떨어진 것을 알 수 있습니다. 공급량 과다, 코로나 경기침체, 대체에너지(전기차)의 흐름 속에서 산업 자체의 장기적 하락과 단기 이슈로 인한 하락 모두가 반영된 것 같습니다.

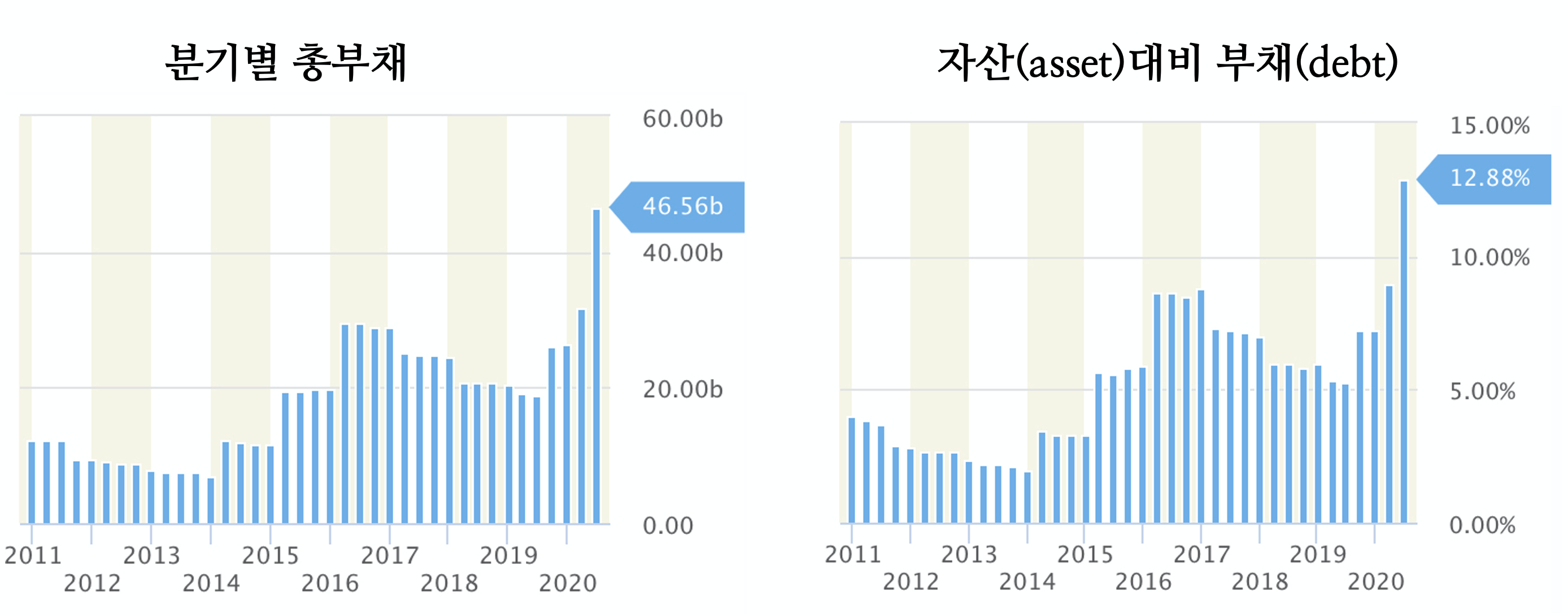

영업이익, 당기순이익도 마찬가지로 적자로 돌아섰습니다. 이 부분이 가장 뼈아프네요. 기업의 분기 활동이 결국에는 아무런 이익을 내지 못하고 빚만 추가로 생겼다는 뜻이니까요. 몇 번의 적자는 감당할 수 있을지 몰라도 빚이 지속된다면 지속적인 배당은 어려울 수밖에 없습니다. 최근 엑슨모빌이 분기별로 3.7billion을 배당으로 주주들에게 지급하는데 순이익이 남지 않는다면 어떻게 해야할까요? 이전에 축적해둔 현금을 사용해야 합니다. 그런데 이전에 쌓아둔 현금이 없다면 빚을 내는 수 밖에 없겠죠.

엑슨모빌의 영업이익이 지속적으로 감소하다 보니 분기별 총부채는 계속해서 증가하고 있습니다. 자산 대비 부채도 13%까지 올라왔고 이는 엑슨모빌의 역사적으로 굉장히 높은 비율입니다. 부채에 대한 이자비용도 굉장히 부담이 되겠지요. 이전의 흐름을 보았을 때 굉장히 눈에 띄는 숫자라 부담이 되겠지만, 엑슨모빌이 이제 곧 망하는 것이냐고 묻는다면 아직은 아니라고 말하겠습니다. 자산대비 부채비율이 약 13%라는 것은 아직 여력이 있는 숫자라고 생각합니다.

또한 기업의 재무건전성을 볼 때 주로 사용하는 D/E ratio를 보면 아직 엑슨모빌은 0.25입니다. (최근에 엄청 가파르게 오른 건 맞습니다.) D/E ratio는 기업이 가지고 있는 부채가(미국의 경우에는 주로 장기차입금의 전체 금액) 기업의 순자산 대비 얼만큼이냐를 나타내는 지표입니다. 이 지표는 엑슨모빌과 셰브론이 비슷한 정도입니다.

매출, 당기순이익, 최근 부채비율의 상승세를 본다면 부정할 수 위기라 할 수 있겠지만, 앞으로 2-3번의 배당지급은 이뤄질 것으로 예상합니다. 하지만 엑슨모빌의 출구전략이 과연 무엇인지를 조사해보면 오래 투자할 기업이라 보기엔 힘듭니다.

엑슨모빌 관련 기사, 리포트

1. 셰브론은 다우지수에 남았는데 엑슨모빌은 왜 다우에서 퇴출당했는가? "전통적인 방식을 고수하고 석유에만 의존했다"

2. 엑슨모빌 배당에 대한 의지 "가지고 있는 것 팔아서라도 배당은 하겠다"

3. 코로나가 지나고 경제가 살아나면 엑슨모빌에겐 장밋빛 미래? "어림도 없지, 암울하다"

아래 기사에서는 오일 수요는 이미 피크를 찍었고 이번 10년간 이미 오일 수요는 10% 감소 2040년까지 오일 수요는 절반 가까이 줄 것으로 예상하고 있다.

엑슨모빌 어떻게 해야 하나?

엑슨모빌을 투자할까 말까 망설이던 분이라면 어서 뒤로 가기를 눌러주세요. 아니면 전기차 관련주인 앨버말을 한번 생각해 보시길 추천드립니다.

2020/03/18 - [investment/미국주식] - 알버말(ALB) 리튬 자원 세계 1위 기업 (전기차관련주)

지금 엑슨모빌을 담고 계신다면(저도 담고 있습니다) 당장 손절을 하시기보다는 배당락일을 정말 주의 깊게 보면서(잠도 아껴야 합니다) 최대한 배당을 계속 받기를 추천드립니다. 손실의 폭을 최대한 줄이려면 배당을 계속 받다가 배당 삭감을 하는 리포트가 만약 나온다면 우선 모두 현금화하시는 게 어떨까 합니다.

읽어 주셔서 감사합니다.

왼쪽 하단에 있는 ❤️공감 버튼을 눌러주시면

큰 보람을 느낍니다.