엔비디아 주가 - AI, 데이터센터, 게이밍에 모두 투자하는 효과

- investment/미국주식

- 2020. 12. 1.

올해 3월 엔비디아에 대해 다뤘었습니다. 그 때만 해도 엔비디아 주가는 261달러였는데 지금은 530달러로 약 2배 정도 성장했습니다. 260달러 때에도 매월 일정한 금액을 담는 직장인으로서 1주의 가격이 높은 편이라 매수하지 않았었습니다. 지금은 2배가 됐네요😊 또한 PER을 중요하게 생각해서 당시 엔비디아 PER이 너무 높은 것 같아 손이 가지 않았었습니다. 그러나 계속 알아볼수록 나스닥은 PER 보는 것이 의미가 적다는 것을 깨닫게 되었지요. 지금은 엔비디아 주주가 되었습니다.

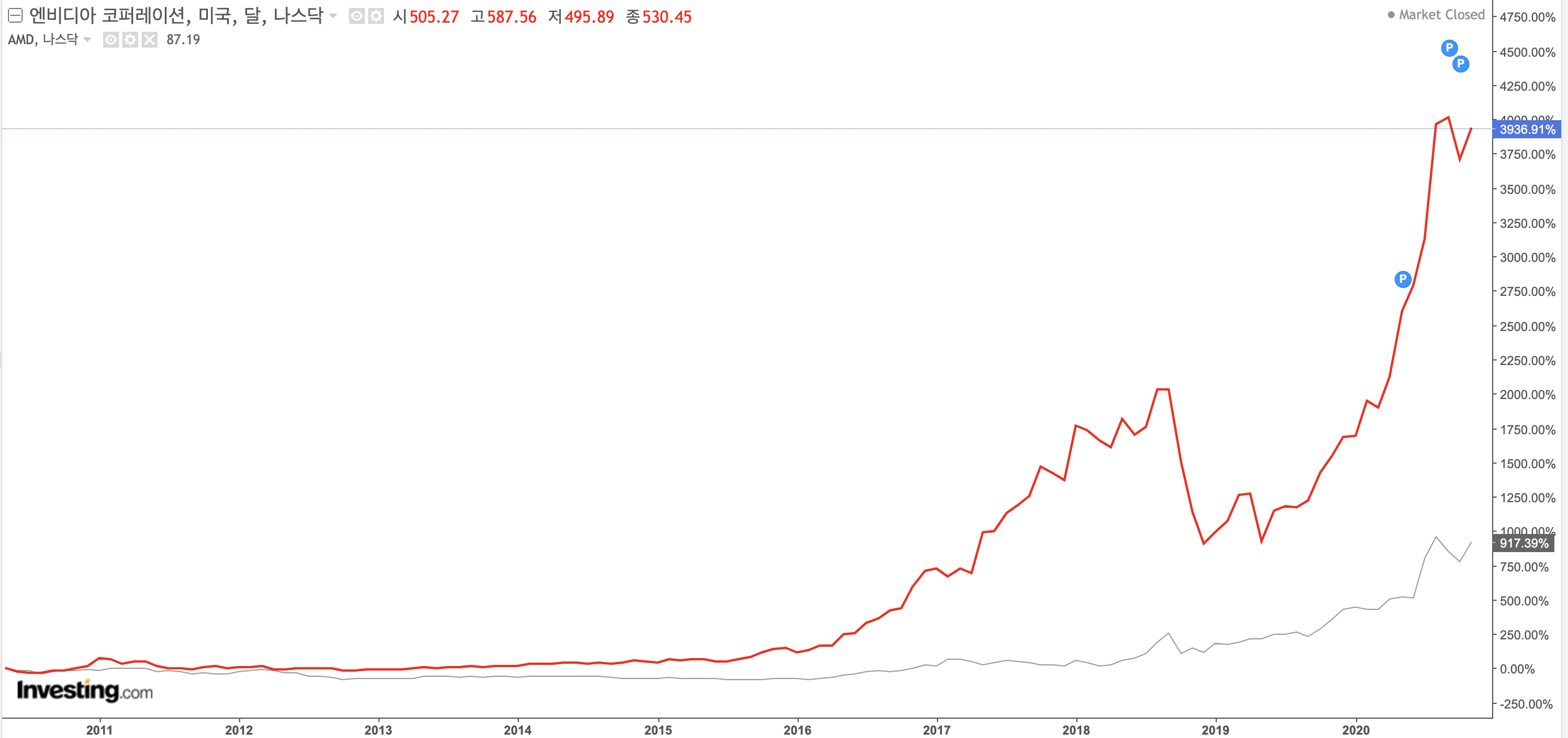

엔비디아 주가 - 1년만에 약 3배 오른 530달러

엔비디아 주가는 현재 530달러입니다. 1년 내 최저점이 180달러였던 것에 비해 약 200% 정도 성장했습니다. 엔비디아의 경쟁사인 AMD의 과거 1년 주가와 비교해보았을 때 둘 모두 엄청나게 올랐지만 엔비디아 주가 성장율이 대체적으로 AMD보다는 더 높습니다.

경쟁사끼리의 차트 비교는 사실 시작점을 언제로 하느냐에 따라 천차만별의 결과를 보여줍니다. 아래 맨처음 1년 그래프에서는 엔비디아가 높으나, 6년 그래프에서는 AMD의 성장율이 더 높고, 전체기간으로 보면 엔비디아가 아득히 더 높습니다.

이런 점을 보았을 때 경쟁사와의 주가성장율 그래프를 볼 때에는 너무 큰 의미를 두지 말고 참고용으로 보는 것이 좋습니다. 물론 차트만 보고 투자하는 것이 아니라 투자 기업의 포트폴리오, 펀더멘탈, 시장점유율 등을 다각적으로 살펴보아야 합니다. 하나씩 살펴보도록 하겠습니다.

엔비디아 주가는 코로나 충격이후 나스닥이나 S&P지수보다 월등히 빠른 속도로 회복하였습니다.

엔비디아 포트폴리오 ➀엔비디아는 이제 "데이터센터"로 돈을 법니다

엔비디아가 공시한 3분기 실적 발표 자료를 보면 흥미로운 것을 발견할 수 있습니다. 참고로 엔비디아는 회사력이 현재 시점보다 1년 앞서 있기 때문에 Q3 FY21이 가리키는 시점은 2020년 3분기라 생각하시면 편하실 겁니다.

아래 그래프를 보시면 아시겠지만 엔비디아는 20년 2분기부터 미친듯한 매출 성장을 보이고 있습니다. 2분기에는 매출이 전 분기대비 25% 오르더니 3분기에는 또 22% 올랐습니다. 2분기, 3분기의 매출성장은 데이터센터 관련 기업 멜라녹스를 인수한 효과가 데이터센터 관련 매출의 급성장으로 이어졌기 때문이고, 게이밍 분야의 그래픽카드 판매 호조도 영향을 끼쳤습니다.

엔비디아가 3분기에 기록한 4700만 달러(한화 약 520억원) 중 매출 비중 1위는 게이밍 분야입니다. 그러나 앞으로 엔비디아의 주력사업은 데이터센터 분야가 될 전망입니다. 이는 현재 CEO의 의지와 최근까지 계속해서 성장하는 데이터센터 매출 비중을 보면 알 수 있습니다.

엔비디아의 CEO 젠슨 황이 20년 5월 14일 인공지능 컨퍼런스 GTC 2020의 키노트 연설에서 "엔비디아의 비전은 거대한 데이터 센터 회사가 되는 것입니다." 라고 밝힌 것과 20sus 2분기 실적발표 때는 데이터센터 매출 비중이 게이밍 매출 비중을 앞지르기도 했었습니다. 아래 엔비디아 20년 2분기 매출구성 그래프를 보면 데이터센터가 45%(3분기 실적발표전), 게이밍이 43%였습니다. 2020년 데이터센터 매출 비중은 27%였습니다. 3분기때도 여전히 데이터센터 매출은 증가했으나, 게이밍 분야의 매출 성장폭이 더 가팔랐습니다.

CEO의 선언과 데이터센터의 매출 성장을 봤을 때 엔비디아에 투자하는 투자자라면 데이터센터 시장 동향과 엔비디아의 데이터센터 관련 매출을 눈여겨 봐야 합니다. 엔비디아 최신 실적발표 자료(3Q FY21)을 살펴보면 A100 기반의 플랫폼, 인수한 기업인 멜라녹스의 지속된 성장, T4를 데이터센터 매출의 주요 키워드로 꼽고 있습니다.

A100은 데이터센터의 엔진에 해당하는 칩입니다. 멜라녹스는 데이터센터 네트워킹에 특화된 기업으로 엔비디아가 19년 3월에 인수 계약을 맺었습니다. 인수액은 8조 5천억에 달했죠. 이 M&A는 시너지를 일으킬 수 있는 좋은 합병으로 평가받고 있습니다. 엔비디아가 데이터센터 운영 컴퓨팅에 강점이 있다면 멜라녹스는 네트워킹에 강점을 둔 회사로 좋은 궁합이라 할 수 있죠. T4는 고난도 컴퓨팅을 가속시켜주는 칩입니다.

데이터센터 관련 매출 성장이 이렇게 가파른데, 다른 경쟁사(이를테면 AMD)가 더 많이 성장한 것은 아닐까? 시장점유율이 비슷하거나 혹시 더 뒤처지는 것은 아닐까 살펴보겠습니다. 먼저 엔비디아의 고객사들이 어떤 기업들인지 살펴보겠습니다.

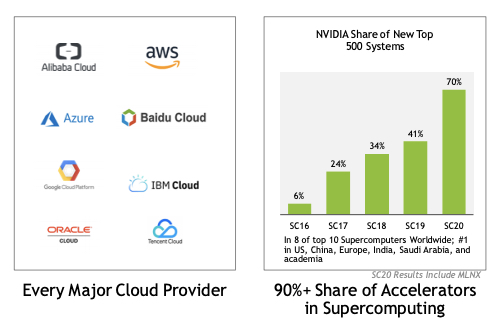

엔비디아의 공시자료를 보면 메이저 클라우드 업체들 아마존의 AWS, 알리바바 클라우드, 구글 클라우드, 마이크로소프트의 AZURE를 고객사로 두고 있습니다. 어마어마한 VIP들이라 할 수 있죠. 이 고객사들을 모두 합치면 사실상 클라우드 시장 그 자체라고 해도 될 정도입니다. 또한 AI와 데이터센터 운영에 사용되는 슈퍼컴퓨터 가속기 시장 점유율을 보면 90% 넘는 비중을 엔비디아가 차지하고 있는 것을 볼 수 있습니다. 사실상 독점기업 수준입니다.

특히 TOP4 클라우드 기업의 AI에 사용되는 GPU 점유율이 2019년 자료로 보았을 때 97%에 달하는 것을 알 수 있습니다. 클라우드 / AI / 데이터센터 시장이 계속해서 성장할 것이라 생각한다면 엔비디아에 투자하는 것이 합리적으로 보입니다.

엔비디아 포트폴리오 ➁역시 효자는 "게이밍"

게이밍 매출은 20년 1분기까지는 계속해서 하락세였으나 21년 2분기부터 범상치 않은 성장율을 보여주더니 이번 3분기 실적발표 때는 무려 전 분기 대비 37% 성장하였습니다. 엔비디아는 이번에 출시한 지포스 RTX 30 시리즈의 놀라운 매출 덕분이라 하고 있습니다. AMD가 경쟁자로서 가파르게 쫓아오며 엔비디아의 점유율을 뺏어오고 있었으나 GTX 30 시리즈 발매 이후 큰 폭으로 게이밍 매출이 다시 성장하고 있습니다. 또한 클라우드 게이밍 서비스에서의 수요도 게이밍 매출에 기여했다고 말하고 있습니다.

AMD라는 쟁쟁한 경쟁사가 있으나 데이터센터 시장과 더불어 게임 그래픽카드 시장에서도 엔비디아의 위엄은 어마어마한 수준입니다. 엔비디아는 외장 그래픽카드에 집중하고 있는데 외장 그래픽카드 시장점유율은 20년 2분기 기준으로 80% 입니다. 데이터센터에서와 마찬가지로 독과점 수준이라 할 수 있습니다.

삼성증권 레포트에 따르면 내장 그래픽카드까지 포함한 전체 게이밍 그래픽카드 시장의 엔비디아 점유율이 70%를 상회한다고 합니다. 이 조사방법은 Steam의 설문조사를 통해 도출한 숫자인데 정확성은 크다고 기대하기 어려우나 참고할 순 있을 듯 합니다.

엔비디아의 주요 매출인 데이터센터, 게이밍 분야는 해당 시장 자체가 앞으로도 유망하다 할 수 있습니다. AI, 데이터센터, 클라우드 등의 고도의 컴퓨팅 작업은 CPU보다 GPU가 매우 효율적이기에 GPU시장은 계속해서 증가할 것입니다. 그런 시장에서 현재의 우월한 지위를 바탕으로 계속해서 점유율을 늘려가고 있다는 점이 굉장히 매력적으로 다가옵니다. 또한 엔비디아는 공격적으로 투자도 진행하고 있기 때문에 발전가능성을 더욱 기대할 수 있습니다. 아래 그래프는 경쟁사 대비 R&D비용 비교 그래프인데 AMD 보다 더 공격적으로 R&D에 투자하는 것을 알 수 있습니다.

엔비디아 펀더멘탈 - 당기순이익율 28%의 고부가가치 창출

엔비디아의 영업이익, 당기순이익, 당기순이익율 등을 살펴보도록 하겠습니다. 아무리 장미빛 미래를 가지고 있더라도 재무제표가 견실하지 않으면 곤란한 법이니까요. 아래 이어지는 그래프의 단위는 기본적으로 백만달러입니다.

먼저 매출은 2분기는 데이터센터가, 3분기는 게이밍 GPU의 폭풍성장이 엔비디아의 매출을 이끌었습니다.

영업이익은 2분기에 많이 줄었다가 다시 오르는 모습입니다. 이는 동일 분기에 엔비디아가 매출이 증가한만큼 그와 비슷한 정도로 R&D 투자를 증가시켰기 때문으로 보입니다. 영업이익과 함께 R&D 비용의 증가폭을 보시면 어느 정도 이해가 되실 것 같습니다.

개인적으로 재무제표를 볼 때 영업이익액보다는 최종적인 순수익은 당기순이익을 보는 것을 즐겨하는데 엔비디아는 영업이익과 당기순이익의 차이가 크지 않습니다.

당기순이익율은 매우 높은 수준입니다. 이런 기업을 수익구조가 높다고 합니다. 당기순이익율이 높으면 기업은 투자 여력이 있습니다. 엔비디아 같은 첨단산업에 속하는 기업은 수익구조가 좋아야 그것을 바탕으로 R&D를 적극적으로 할 수 있습니다. 엔비디아의 당기순이익율 분기별 그래프를 보면 매우 고부가가치 수익구조를 가지고 있다는 것을 알 수 있습니다. 또한 데이터센터의 마진이 높아 최근 데이터센터의 매출 확대가 엔비디아의 당기순이익율에 더욱 긍정적인 영향력을 줄 것으로 예상합니다.

엔비디아 투자 포인트

엔비디아는 매력적인 회사입니다. 4차 산업혁명의 핵심 키워드인 AI, 딥러닝, 클라우드, 데이터센터 등에 핵심기술은 GPU를 생산하는 회사이고 점유율이 독과점 수준인 회사이지요. 현재 클라우드 시장의 공룡기업들, 아마존, 알리바바, 구글, 마이크로소프트들이 서로 치열하게 싸우고 있으나 그들이 쓰는 무기는 엔비디아의 GPU 입니다.

다만 모든 주식이 그렇듯이 위험도 있습니다. 최근 언택트 기업들이 너무 올라 숨고르기가 필요하다는 전망들이 있고, 이제 컨택트 주식들이 뜬다는 의견들도 있습니다. 언택트는 오를만큼 올랐다는 뜻입니다. 그러나 시장상황보다 계속해서 엔비디아의 데이터센터와 게이밍분야 실적을 확인해야 합니다. 어렵다면 데이터센터 매출 동향은 분기마다 한번씩 체크하며 계속해서 투자할지를 결정해야 할 것 같습니다. 지금 1등이어도 언제나 1등인 기업은 없기 때문이지요.

❤️공감 버튼을 눌러주시면 큰 보람을 느낍니다 👍