유니티 소프트웨어(U) 매수 리뷰

- investment/미국주식

- 2021. 8. 8.

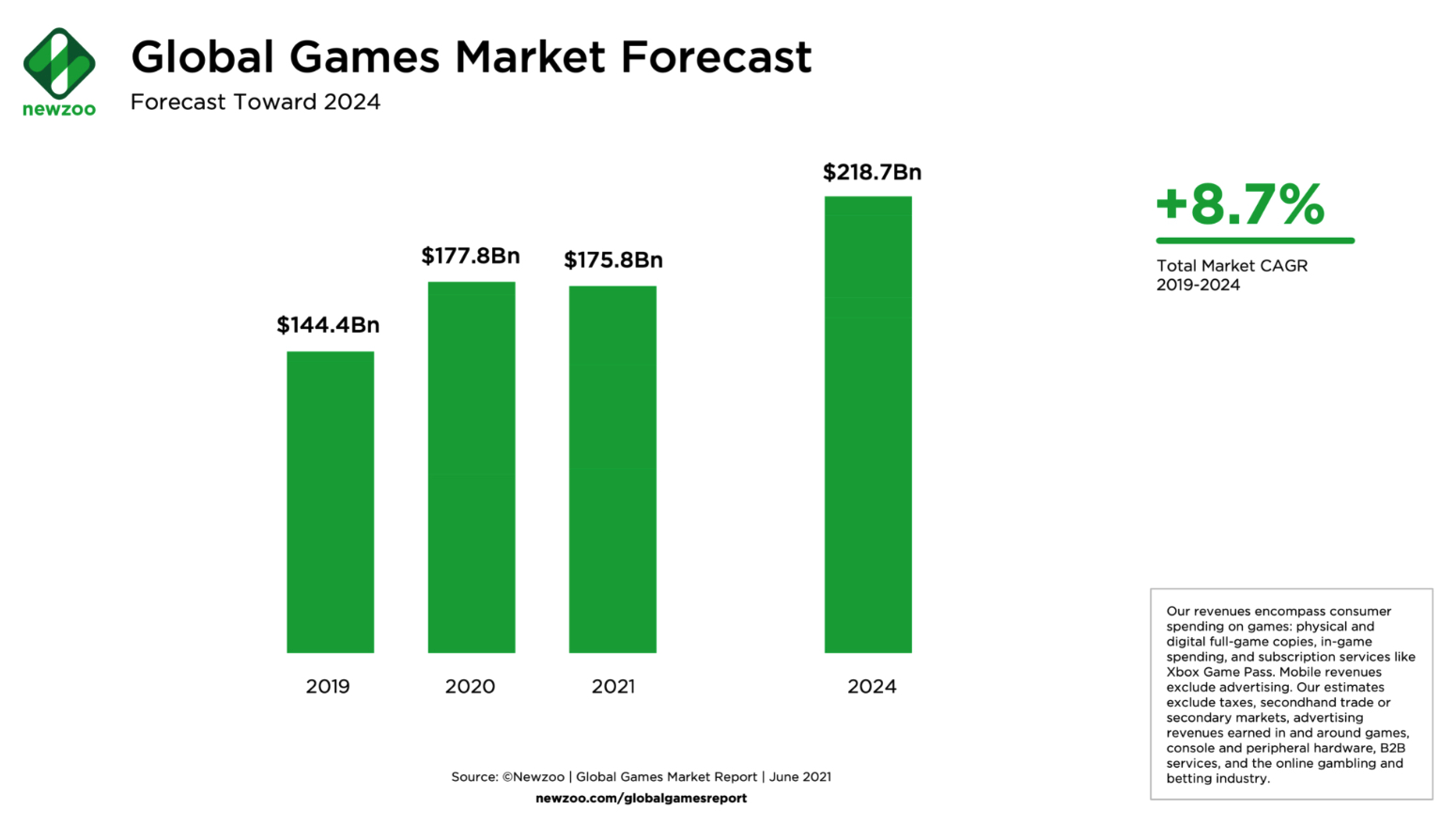

글로벌 게임 시장 리뷰 : 2020년 1590억 달러 (182조), 연평균 9% 성장예상

게임을 좋아하는 게이머의 한 사람으로서 전기차의 성장만큼 게임 산업의 성장을 확신하고 있습니다. 게임은 기술의 발달과 빈부격차가 심해질수록 더욱 성장할 것이라 생각합니다. 2020년 기준 글로벌 게임시장은 모바일게임이 48%, PC게임이 23%, 콘솔게임이 28% 비중을 차지하고 있습니다. 그 중에서도 모바일게임의 전년대비 성장율은 13%에 달하며 매우 높은 고성장을 기록하고 있습니다. 글로벌 게임 시장 자체는 2020년에 전년대비 약 9% 정도 성장하였습니다.

글로벌 게임 시장의 연평균 성장율(CAGR)은 약 9%에 달합니다. 이는 전기차 시장의 2030년까지 연평균 성장율 27%에 비하면 적은 수준이지만 충분히 양호한 시장입니다. 전기차 시장의 높은 성장율에 봤을 때 전기차 시장에 투자를 집중하는 것도 좋은 방법이겠지만 분산투자의 관점에서 게임 시장에 투자하는 것도 좋은 선택 중 하나라고 봅니다.

글로벌 게임 시장 전체 성장율이 낮아 보인다면 그 중에서도 모바일 게임 시장 분야로 축소하여 관심을 가지는 것도 좋은 선택입니다. 아래 오른쪽 표의 [ 글로벌 모바일 게임 분기 전망 ] 을 보시면 평균 성장율이 15%를 상회하는 것을 볼 수 있습니다. 콘솔, PC게임 보다 모바일 게임 시장에 집중하는 글로벌 기업을 찾아 투자하는 것도 좋은 선택 같아 보입니다.

글로벌게임 시장에서 2021년 6월 기준 시가총액 기준으로 가장 규모가 큰 회사는 아래와 같습니다. 블리자드, 닌텐도, 로블록스, EA(배틀필드, 피파온라인, 심즈 등), Take-Two(GTA, 레드 데드 리뎀션 등), 유비소프트(레인보우식스), 스퀘어 에닉스(파이널 판타지), CD Projekt(사이버펑크). 기업의 이름은 생소하지만 그들이 발행한 게임을 보면 한번 이상은 플레이해보셨거나 들어보셨을 겁니다.

유니티(U) 기업 소개 : 독점적인 글로벌 게임 제작 플랫폼

위의 글로벌 게임 기업 중 제가 가장 관심 있는 기업은 뉴욕증권거래소에 상장한 유니티(U) 입니다. 특정 킬러 콘텐츠로 성장하는 기업에 대해 개인적으로 불안정하다고 생각하기 때문입니다. 유니티는 특정 게임을 만드는 기업이 아니라 게임 회사들이 게임을 만들 때 사용하는 기술, 플랫폼 등을 제공하는 게임 개발용 소프트웨어 개발(게임 엔진 개발) 회사입니다. 덴마크 게임 제작사로 시작했지만 퍼블리싱한 게임이 폭망하자 오히려 게임 개발 툴에 집중하였고 현재 그 빛을 보기 시작한 기업입니다. 유니티의 목표는 "게임 개발의 민주화"로 특별한 스킬이 없어도 게임을 만들 수 있는 개발 플랫폼을 구축하는 것입니다.

윈도우, 맥, 리눅스, 안드로이드, 플스, 엑스박스, 닌텐도 플랫폼에서 구현하는 게임을 만들 때 모두 유닉스 게임 엔진을 통해 만들 수 있습니다. 전 세계 게임 엔진 시장의 절반 가까이를 차지하고 있으며 등록된 게임 개발자 수가 5백만명이 넘습니다. 유니티 게임엔진으로 개발한 대표적인 게임드롤는 포켓몬고, 어몽어스, 하스스톤, 폴가이즈 등입니다.

삼성증권 리포트에 따르면 글로벌 TOP 1,000 모바일게임의 약 70%게 유니티를 이용해 만들어졌다고 합니다. 앞서 게임 산업 중 그 중에서도 모바일게임의 성장율이 연평균 15%에 달한다는 점을 보았을 때 유니티는 유망한 기업이라 볼 수 있습니다.

유니티 기업 실적 분석 : 아직 적자지만 매출성장과 흑자전환 기대

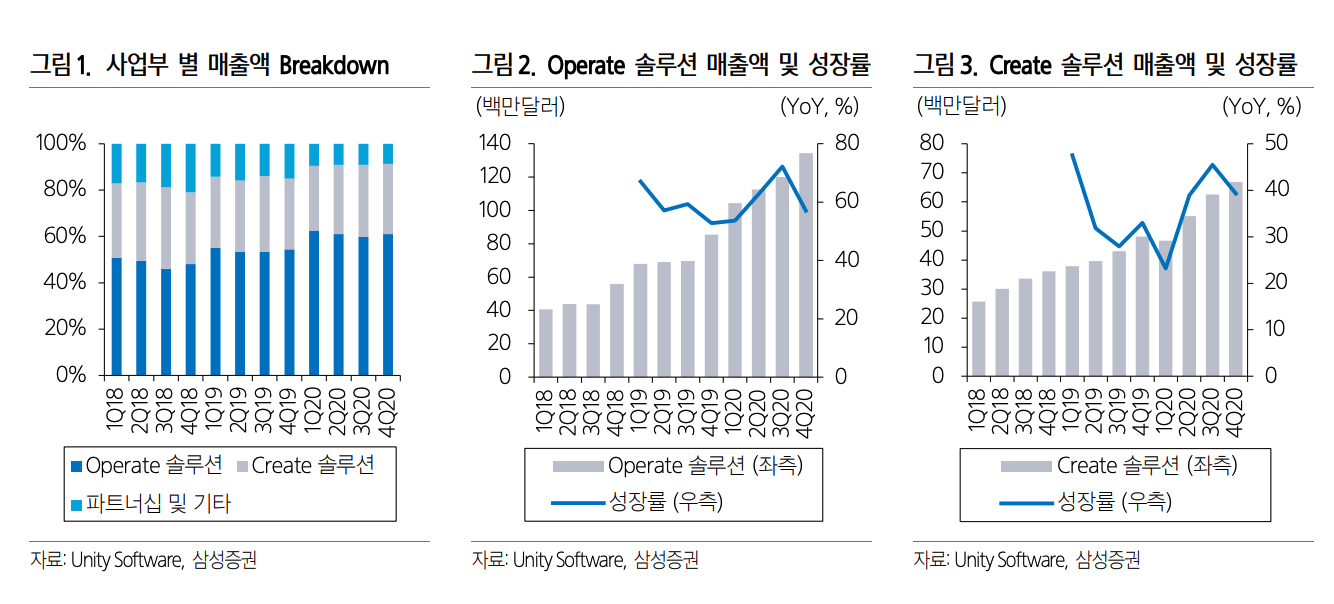

1. 유니티 매출 비중

유니티의 매출은 Create 솔루션과 Operate 솔루션으로 이루어져 있습니다. 대부분의 매출이 Operate 솔루션에서 발생합니다. Create 솔루션이 게임을 만드는 도구라 한다면 Operate 솔루션은 만들어진 게임에 광고를 달고, 이용자들을 분석하고, 수익화를 하는데 도움을 주는 소프트웨어 툴입니다. Create 솔루션은 구독 플랜 형태가 다양하여 무료 ~ 전문가까지 차등을 두어 구독 서비스를 제공하고 있습니다. 66% 이상이 Pro 플랜을 구독하고 있는데 이는 월 150달러에 제공되고 있습니다.

2. 유니티 기업 실적 히스토리

주가 히스토리 : 52주 고점대비 -37% 하락(174달러 -> 109달러)

유니티 소프트웨어가 상장하고나서부터 대표적인 시장지표인 S&P500(SPY)와 나스닥 지표(QQQ)를 비교했을 때 두 시장 지표를 아웃퍼폼하는 것을 볼 수 있습니다. 유니티 상장시점인 약 1년전(2020년 9월)과 비교해보면 유니티의 성장율은 57%인데 비해 나스닥과 S&P는 32%~37%의 성장율 입니다. 하지만 기간을 조금 조정하면 완전히 다른 값을 볼 수 있습니다. 어느 시점에 매수했느냐가 다른 주식과 비교할 때 엄청난 차이를 보이곤 합니다.

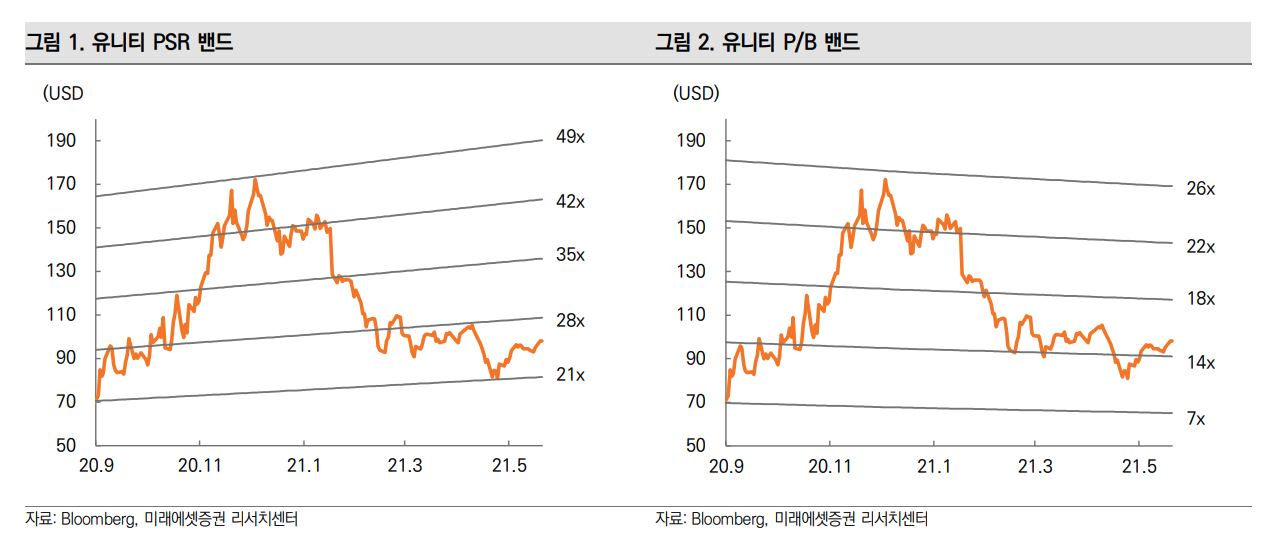

유니티 소프트웨어를 올해 초에 담으셨던 분들은 위의 수익율과 반대로 매우 가슴아픈 상황을 견디고 계시는 중입니다. 미국 대표 시장지표각 약 18% 성장한대 비해 유니티 소프트웨어는 오히려 -30% 넘게 하락한 모습입니다. 2021년 1월 4일 유니티의 종가는 144달러였고 21년 8월 8일 현재 유니티의 주가는 109달러입니다. 왜 이렇게 하락했을까요? 결과론적이지만 벨류에이션, 매출과 시가총액의 비교를 토해 그 원인을 찾아보겠습니다. (PSR 지표)

2. 주가 벨류에이션

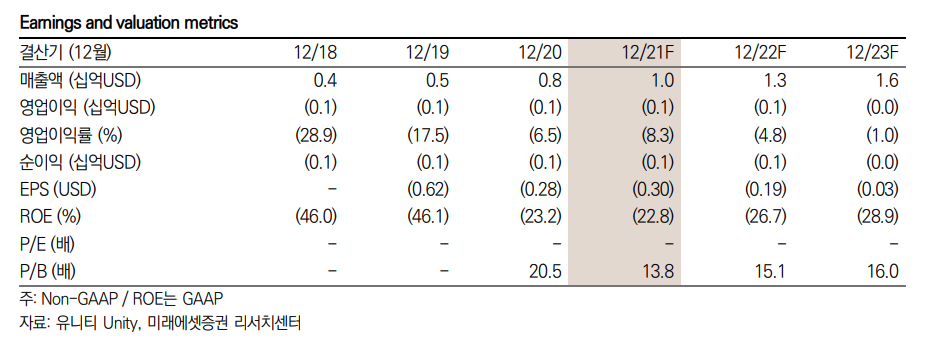

대표적인 벨류에이션은 회사가 벌어들이는 순이익과 시가총액을 비교하는 P/E 입니다. 그러나 유니티는 아직 적자기업이기 때문에 P/E로 평가할 수는 없습니다. 이는 테슬라도 거의 마찬가지입니다.(흑자전환을 한 것이 최근이기에 이익이 굉장히 적어 PER을 보는 것이 어렵습니다) 그래서 이렇게 아직 이익을 내지 못하는 신생기업을 평가할 때 순이익이 아니라 매출과 시가총액을 비교하는 P/S를 봅니다. (Price, Sales) 아래표를 보시면 주당순이익이 20년, 21년 그리고 23년까지 마이너스인 걸 보실 수 있습니다. 유니티의 순이익은 마이너스이기 때문에 주당순이익은 당연히 마이너스입니다.

그래서 아래 PSR 벨류에이션을 보시면 2020년 무려 54배였다는 것을 볼 수 있습니다. 테슬라 21년 예상실적이 490억 달러(한화 56조 1500억원)로 예상되고 현재 시총이 약 6,920억 달러(한화 793조원)이므로 PSR이 14배 수준입니다. 테슬라도 조정을 피하지 못했는데 PSR이 현재 테슬라의 4배 수준이었던 과거 유니티도 조정을 피하지 못한 것으로 생각합니다.

매수 의견 : PSR 고평가? 조금만 더 기다리자

| 종목 | 일자 | 주가 | 시가총액 | 52주 고점대비 성장율 |

독과점 | 시장 규모 CAGR |

기업 매출 CAGR |

기업 이익 CAGR |

EPS | P/E | PSR |

| U | 8/8 | 107$ | 34.4조원 | -37% | O | 9.4% | 27% | - | -0.1$ | - | 30 |

유니티 소프트웨어는 비록 아직 이익은 못내고 있으나 매출성장율이 27%이고 독과점 기업이라는 점, 현재 고점대비 하락이 -37%이기 때문에 조정을 받았다는 점에서는 매수하기에 긍정적인 측면이 있습니다. 하지만 2021년 예상매출 기준으로 PSR이 30에 달하기 때문에 선뜻 매수하기에는 부담이 됩니다. (시가총액 34.4조원 21년 예상매출 1.14조원)

가장 이상적인 것은 PSR이 20에 달하면 매수하는 것이겠지만 PSR 밴드를 보면 20을 기록한적이 없기 때문에 사실상 어려울 것으로 보입니다. 때문에 당장은 매수하지 않더라도 PSR이 28 정도 수준에 가면 소량 매수하는 것을 생각하고 있습니다.

다음 글은 이 글 어떠세요?

[investment/투자지식] - PER 주가수익비율의 개념과 실제 활용

[investment/투자지식] - 주식 종류와 그에 따른 전략 (feat. 피터린치) 📈

❤️공감 버튼을 눌러주시면 큰 보람을 느낍니다 👍