| 주식명/티커 | 리얼티인컴 / O |

| 산업 | 부동산 |

| 매수일자 | 2020. 01. 23 (결제일 2020. 01. 27) |

| 매수개수 | 3개 |

| 매수시점 환율 | 1,167원 |

| 매수시점 1주 가격 | 89,746원(76.9달러) |

| 총 매수액 | 269,238원 |

| 수수료 | 국내수수료 268원 / 해외수수료 151원 |

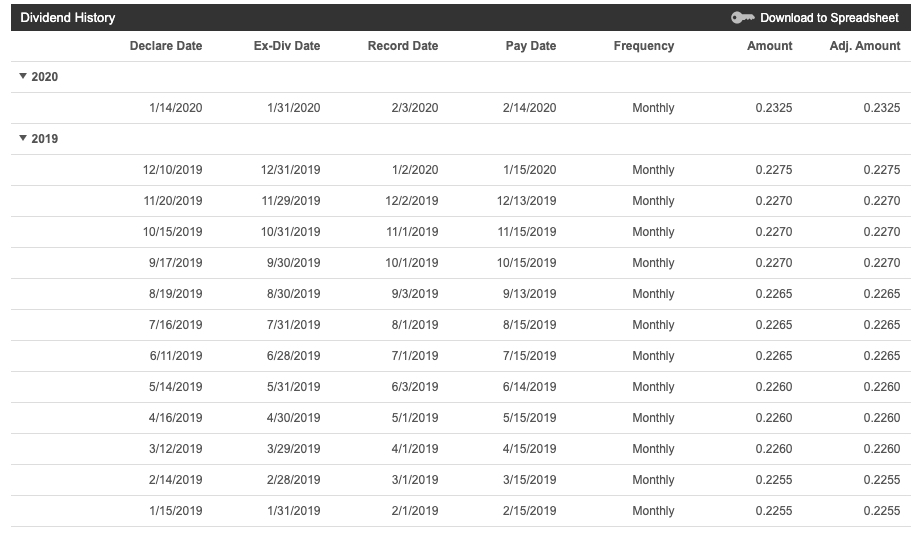

| 배당 주기 | 매월 |

| 1주당 배당액 (1년환산) | 2.79달러 |

| 배당 수익율 | 3.56% |

| 매수이유 | 안정적인 배당 성장주 + 부동산에 대한 믿음(부의 인문학 읽고 삘 받음) + 포트폴리오 건강 + 일단 사고보자 |

미국 배당주에 관심을 가지고 처음으로 매수한 배당주는 리얼티인컴이다.

리얼티인컴을 매수한 이유

첫째, 경제 위기를 겪어 주가가 큰 폭으로 하락하더라도 결국엔 극복할 것이다.

둘째, 위기 때에도 배당을 안정적으로, 꾸준히 증액한다.

셋째, 미국 S&P500 지수와 비교했을 때 크게 열등하지 않다.

넷째, 해당 회사가 포함되어 있는 산업 자체가 긍정적이다.

1. 경제 위기를 극복할 수 있다 : 닷컴 버블 붕괴와 서브프라임 모기지 사태 때의 위기 극복

미국의 큰 경제위기는 닷컴버블과 리먼 브라더스 사태다. 닷컴버블 시기, 리먼 브라더스 시기에 데이터가 있는 배당주를 선호한다. 이 시기에 주가가 얼마나 떨어졌를 보긴 하지만 이 시기의 위기를 얼마나 빨리 극복하였는지를 더 관심있게 본다. 그리고 이 시기에 배당액을 줄였는지를 가장 중요하게 본다.

1995년에서 2000년까지 인터넷 기반의 벤처기업들의 주가가 천정부지로 솟기 시작했다. 그러다 2000년부터 부실한 닷컴 기업들이 망하기 시작하며 미국의 주가도 망한 시기가 바로 닷컴 버블의 붕괴다. 그 때의 주식 차트는 아래처럼 하늘 높은 줄 모르고 올랐다가 낙하산 없이 자유낙하하는 차트였다.

미국은 이때의 아픔으로 벤처기업이라는 이름을 쓰지 않고 '스타트업'이라는 이름을 쓰기 시작했다. 저 정도로 추락하는 차트라면 벤처라는 말을 사전에서 지우지 않은 게 다행일 정도다.

그 다음의 금융위기는 바로 그 유명한 리먼 브라더스 사태다. 2007년 미국의 부동산 버블이 터지면서 2008년 9월 리만 브라더스 파산을 신호로 시작한 금융위기다. 이 때는 미국이 크게 휘청이고 세계경제도 크게 휘청였다.

원인은 대충 이랬다. 미국의 부동산 가격은 계속 올라가고 있었다. 미국 국민들은 올라가는 부동산 가격을 믿고 무리해서 대출을 받아 집을 샀다. 그런데 그 대출상품은 처음 금리는 낮고 2년 뒤쯤 이자율은 미친듯이 올라가는 대출 상품이었다. 은행은 어차피 집값은 계속 올라가 빚을 안 갚을리가 없고, 이자율도 높으니 신용등급을 제대로 고려하지 않은 채 주택담보대출을 계속 내어줬다. 이 사태를 다룬 영화 '빅 쇼트'를 보면 부동산 대출을 받은 사람의 이름을 쫓아보니, 주인이 기르던 개 이름이었던 경우도 있었다.

그러다 얼마 뒤 부동산 거품은 무너졌고, 미국 증시와 함께 세계 금융시장은 무너졌다. 아래는 S&P500 지표이다.

그렇다면 위 두 기간, 닷컴버블시기와 서브프라임모기지 사태 때 리얼티 인컴의 주가는 어땠을까?

아래 차트를 보면 닷컴 버블이 붕괴하던 시기에는 오히려 주가가 상승하였다. 온라인 경제가 망하니 오히려 오프라인 경제가 반사이익을 누렸기 때문에 리얼티인컴의 주가가 올랐다. 하지만 리만브라더스 사태(서브프라임모기지 사태)때는 직격탄을 맞을 만 했다. 2008년 9월에서 2009년 2월까지 29달러에서 15달러까지 무려 50% 정도 하락했다. 그러다 2010년 3월에 30달러 돌파로 전고점을 회복했다. 약 1년만에 회복한 것이다.

2. 위기 때에도 배당액을 꾸준히 안정적으로 지급해왔다. (증액해왔다)

리얼티인컴의 5년 평균 배당액 성장율(CAGR)은 4.38%이다. 꾸준히 매년마다 평균 4% 이상의 배당액을 증액 시켜줬다는 뜻이다. 1주에 100원 주던 것을 다음해에는 104원, 그 다음해에는 108원을 준다는 뜻이다. 아래 그래프를 보면 닷컴버블시기는 물론이거니와 서브프라임모기지 때도 배당액을 증액 시켜준 것을 알 수 있다. 또한 26년 연속 배당액을 증액해온 회사이기에 배당액을 지급하지 않거나, 삭감할 가능성이 매우 적은 회사라는 것을 알 수 있다.

닷컴 버블의 붕괴, 서브프라임모기지 사태 때도 배당액을 줄이지 않았다.

3. S&P500 지표의 상승율과 비교하여도 손색없는 주가 상승율이다.

아래 차트를 보면 빨간 선은 리얼티인컴의 성장율이고, 파란 선은 S&P500 지표의 성장율이다. 닷컴 버블때는 오히려 성장을 했고, 서브프라임모기지 사태때는 더 빠르고 가파른 속도로 회복한 것을 볼 수 있다.

4. 리츠라는 산업에 대한 안정성, 그리고 리얼티인컴의 임차 기업들은 안정적인 기업들이다.

이커머스가 발달하며 유통은 점점 어렵다고 하나, 오히려 이커머스로 시작한 기업들이 오프라인 채널을 확장하는 것에 관심을 가지기도 한다. 물론 그런 기업들은 리딩 기업들이다. 아마존이 오프라인 채널 진출을 위한 wholefood market을 인수한 것이 그 예다. 또한 월마트는 아마존의 등장으로 오프라인 리테일기업의 종말의 길을 걷는듯 했으나, 오프라인 채널을 가지고 있는 거대 기업만이 할 수 있는 무기를 바탕으로 다시 재도약을 하고 있는 상황이다.

목 좋은 곳에 땅을 사둔다면(우리나라로 치면 강남, 수요가 끊이지 않는 곳) 그것은 독점 기업이나 다름 없다. 그 땅은 그 무엇으로도 대체할 수 없기 때문이다. 그리고 그 땅의 세입자가 망할 확률이 적은 글로벌 리딩 기업이라면 어떨까?

리얼티인컴의 임차인들은 앞으로 이커머스가 계속해서 성장한다 하더라도 별 타격을 받지 않는, 대체되기 힘든 기업들이다. 우리에게 익숙한 세븐일레븐, 페덱스, 월마트, 홈데포 등이 임차인으로 있고 반드시 오프라인 매장을 들려야 하는 피트니스 센터도 임차인으로 있다. 아래는 리얼티인컴 홈페이지에서 가져 온 리얼티인컴의 포트폴리오다.

리얼티인컴은 가까운 경제위기 때 1년만에 전고점을 회복하였고, 그 시기에 배당을 줄이지 않은 회사다. S&P500의 상승율보다 더 우량한 성장세를 보여온 주식이다. 또한 리얼티인컴의 수익이 독과점기업이라 할 수 있는 기업들에게서 받는 임대료에서 발생하기 때문에 수익도 안정적인 회사라 할 수 있다. 강남 집값이 오르는 것처럼, 미국 도심의 가격도 오를테니 기대해 볼만 하지 않을까?

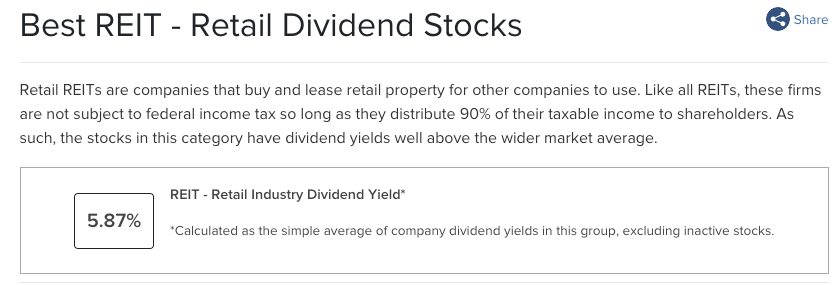

하지만 리츠의 평균 배당율이 5.87%인 것에 비해서는 조금 아쉬운 배당율이긴 하다.

그래도 우선 첫 투자인만큼 안전하고 익숙한 포트폴리오를 가지고 있는 리츠를 선택하였다