노후자금 - 얼마나 필요할까? (계산기 공유)

- investment/etc

- 2021. 2. 13.

미래는 정해져 있지 않습니다. 그러나 지금 상태 그대로, 지금 속도 그대로가 계속 된다고 했을 때 우리의 미래가 어떤 모습일지는 대략적으로 예상할 수 있습니다. 어느 정도의 임금, 대략 언제쯤의 은퇴, 노후에 필요한 생활비 등 지금 상황이 크게 변하지 않는다고 했을 때 은퇴 후 노후자금이 얼마나 추가로 필요할지 계산할 수 있습니다.

지금 월급이 만족할만한 수준이라고 해도 막상 노후 자금 고려요소와 지금 모아둔 돈, 그리고 은퇴시기만을 가지고도 우리의 노후가 생각보다 얼마나 심각한지(...) 알 수 있습니다. 그리고 대략적으로 계산해본 이 값을 마주했을 때 우리는 중대한 결정을 내릴 필요가 있다는 것을 깨닫게 됩니다.

이 템플릿은 사실 스스로의 노후준비 상태를 확인해보고 싶어서 만든 것인데 예상보다 더 심각한 결과가 나와 다른 분들에게 공유 드리려고 합니다. 알고도 무시하는 것은 개인의 선택이나, 모르고 맞이하는 참상은 비극이기 때문입니다.

노후에 대한 경각심을 가지게 된 것은 아래 자료를 본 이후 입니다.

노후자금 고려요소

노후자금은 얼마나 필요할까요? 이것들을 계산하기 위해서는 총 3가지 지표가 필요합니다. 첫번째는 "평균지표", 두번째는 "시간지표", 세번째는 "저축지표" 입니다.

[평균지표]는 우리나라 노인 평균 월 생활비가 얼마인지, 노인 평균 월 연금 수령액이 얼마인지에 대한 자료입니다. 평균 값을 알아야 우리의 목표를 세울 수 있기 때문에 필요합니다.

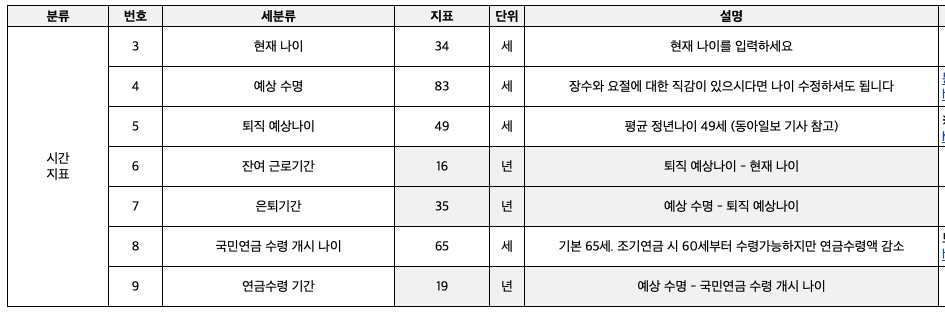

[시간지표]는 우리의 현재 나이, 예상 수명, 퇴직예상 나이, 국민연금 개시 연령등을 말합니다. 이 지표들을 통해 우리의 근로기간이 얼마 남았고, 무소득 기간이 얼마 남았는지를 계산할 수 있습니다. 이 기간에 따라 노후자금을 저축할 수 있는 기간, 노후자금을 사용하지 않아도 되는 기간, 노후자금이 필요한 기간 등을 계산하고 총 노후자금 필요액을 계산할 수 있습니다.

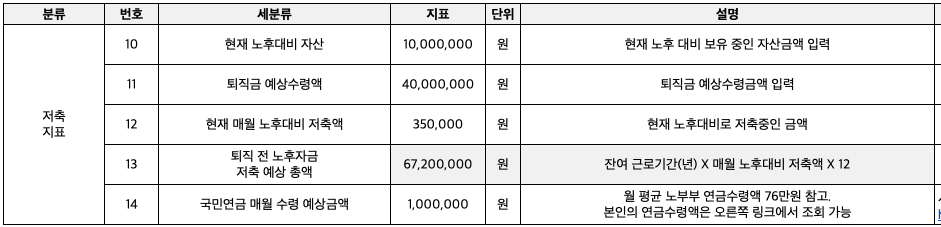

[저축지표]는 현재 노후대비 금액을 얼마나 저축해 뒀는지, 예상 퇴직금은 얼마인지, 현재 노후대비 금액으로 매월 얼마씩 저축하고 있는지, 국민연금 매월 예상수령액이 얼마인지를 고려하는 부분입니다. 이 금액을 토대로 총 필요한 노후자금과 은퇴 전까지 확보한 총 노후대비 자산의 차이를 구할 수 있습니다.

노후자금 시뮬레이션

사실상 [시간지표]와 [저축지표]만 가지고 본인이 생각하는 매월 노후 생활비 대비 실제 얼마나 쓸 수 있는 준비가 되었는지를 계산해 볼 수 있습니다. 대략적인 값을 넣어 샘플링해본 결과 아래와 같은 결과 값이 도출 되었습니다.

[시간지표]와 [저축지표]에서 현재 나이 34세로 가정, 예상 수명 83세, 퇴직예상 나이 49세(소득활동 가능연령), 국민연금 수령 개시나이 65세로 세팅했었습니다. 현재 노후대비로 모아둔 돈을 1천만원 가정, 퇴직금액 4천만원, 현재 매월 노후대비로 저축하는 금액 35만원, 국민연금 매월 수령 예상금액 100만원으로 세팅해 두었습니다.

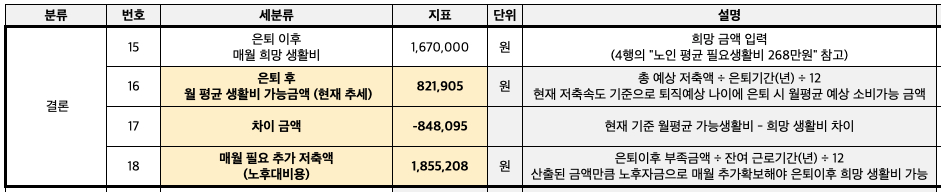

은퇴이후 매월 희망 생활비를 268만원으로 하였는데 은퇴이후 총 필요금액에서 국민연금까지 고려한 노후자금 예상총액을 빼면 부족금액이 무려 7억 8천만원입니다. 이를 월로 환산하면 희망 월 생활비 268만원, 은퇴 후 월평균 생활비 가능금액 82만원으로 희망금액과 185만원 차이가 납니다. 이 차이를 줄이려면 매월 노후대비 금액으로 400만원 이상을 추가 저축해야 합니다.

위 시뮬레이션은 물가상승율이나 노후자금 운용에 대한 수익율은 반영하지 않은 한계가 있습니다. 또한 은퇴 이후 노인 평균 필요생활비가 기본으로 268만원으로 세팅되어 있는데 이는 노부부 2인의 평균 금액입니다. 1인의 경우 167만원으로 내려 갑니다. 본인의 기준에 맞게 은퇴 이후 매월 희망생활비 금액을 조정하면 다른 숫자들이 변경 됩니다. 은퇴 이후 희망 생활비를 167만원으로 변경하면 그 값은 아래와 같습니다. 여전히 희망금액과 시뮬레이션 금액의 차이가 85만원 정도 납니다.

노후자금 시뮬레이션 템플릿 공유

[▼노후자금 시뮬레이션 템플릿 공유URL▼]

docs.google.com/spreadsheets/d/1G8VhKwP5GAUFODwuNV3Db56NrWsPjKyVezqZR8f30RY/edit?usp=sharing

노후자금 시뮬레이션을 통해 제가 깨달은 것은 지금 상황으론 녹록치 않다는 것이었습니다. 은퇴나이를 미뤄서 근로기간을 늘리거나(그러면 노후자금을 쓰지 않는 기간이 늘어나는 것이니), 저의 월소득을 늘려서 노후대비 월 저축액을 늘리거나 하는 방법 밖에 잘 생각이 나질 않았습니다. 시뮬레이션을 해보니 노인 상대적 빈곤율 44% 숫자가 피부로 와닿게 되었습니다.

아직 정해진 미래가 아니고, 이 계산은 약식 계산이니 좌절만 할 것은 아닙니다. 노후자금의 수익율 극대화 해서 희망금액과 실제금액의 갭을 줄이는 것도 제가 할 수 있는 방법이고 그래서 재테크가 더 중요하단 생각이 들었습니다.

다음 글은 이 글 어떠세요?

[investment/투자지식] - 퇴직연금 DC DB : 그리고 IRP까지 개념과 실제사례

[investment/etc] - IRP퇴직연금 개념 및 정리(Feat. 끝까지가는거다)

❤️공감 버튼을 눌러주시면 큰 보람을 느낍니다 👍