파미셀 주가 상승, 코로나 진단키트 관련주

- investment/한국주식

- 2020. 3. 30.

파미셀 주가 기업소개 : 최초 줄기세포 치료제 개발 기업

파미셀은 줄기세포 치료제를 전문적으로 개발하는 기업이다. 1968년 설립하였고 상장은 1988년에 한 비교적 오랫동안 상장된 기업이었으나 최근 코로나 진단키트 이슈와 관련해서 엄청난 상승률을 보이고 있다. 파미셀이 개발한 줄기세포 치료제는 "하티셀그램-에이엠아이"로

급성심근경색 환자에게 효과가 있는 줄기세포 치료제다.

이외에도 줄기세포 기술을 이용한 여러가지 난치병 치료제들을 개발 중이다. 간질환이나 암질환, 발기부전 치료제까지 개발 중이다. 줄기세포 치료제 중에 상업화까지 끝난 것은 하티셀그램이 유일하다. 파미셀 주가가 급작스럽게 오른 것은 하티셀그램 때문은 아니다.

파미셀 주가 상승 이유 : 코로나 진단키트 원료 생산 기업으로 인한 수혜

파미셀 주가는 52주 최저 6580원에서 현재 19000원으로 3배 가까이 올랐다. 단숨에 시가 총액이 1조를 넘으며 코스피 133위의 기업이 되었다. 파미셀의 주가 상승 원인은 파미셀이 공급하고 있는 "뉴클레오시드" 원료가 코로나 바이러스 진단과 유전자 치료에 쓰이는 원료이기 때문이다.

1. 파미셀은 코로나 진단키트의 주원료인 뉴클레오시드의 글로벌 시장 점유율 80%를 차지하고 있다.

"뉴클레오시드"는 핵산을 구성하는 단위로 바이러스 진단키트, 감염병 진단시약 및 유전자치료제 등의 원료로 쓰인다. 세계에서 뉴클레오시드 원료를 대량생산할 수 있는 기업은 현재 파미셀이 유일하다고 한다. 파미셀의 뉴클레오시드 글로벌 시장점유율이 무려 80%에 달한다고 한다.

미국의 대표 의료기기 생산업체인 써모피셔 싸이언티픽은 최근 미국 식품의약국(FDA)로부터 코로나19 관련 진단키트 긴급사용을 허가받은 업체다. 그리고 써모 피셔는 파미셀의 고객사이기도 하다. 써모 피셔는 지난달 19일 파미셀에 33억 원의 뉴클레오시드를 구입하였고 이는 지난해 뉴클레오시드 전체 매출의 절반 가까이 차지하는 액수이기도 하다. 최근 미국 정부가 미국 국민에게 진단을 무료료 시행하기로 결정한 것에 따르면 뉴쿨레오시드 주문은 더 늘어날 것으로 보인다.

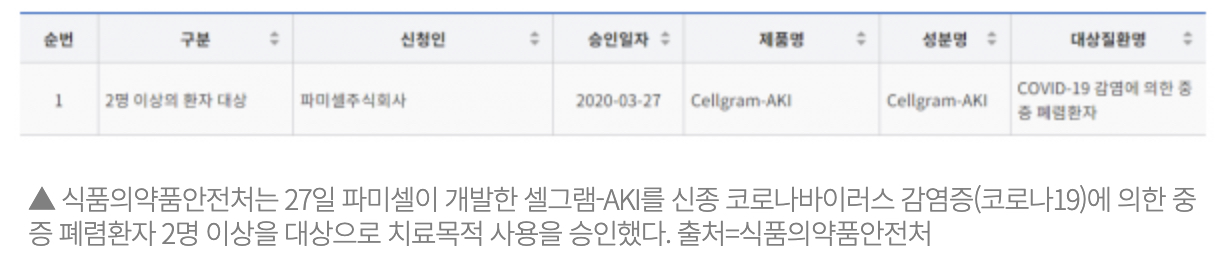

2. 파미셀이 개발중인 치료제를 코로나 바이러스 폐렴 환자에게 임상실험할 수 있는 허가를 받았다.

파미셀은 줄기세포를 이용한 치료제를 전문적으로 개발하는 기업이다. 파미셀이 개발 중인 줄기세포 치료제 "셀그램-AKI"가 코로나19 중증 폐렴 환자들에게 임상실험이 진행될 예정이다. 승인일자가 27일인 것으로 보아 승인과 동시에 주가가 더 상승한 것으로 보인다.

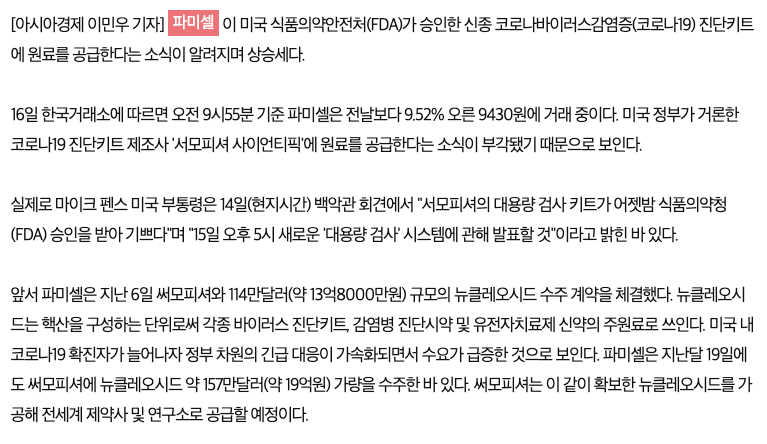

아래 3월 16일자 기사를 보면 써모 피셔에 원료를 공급한다는 사실이 이미 예전이었던 것을 알 수 있다. 이때 주식은 9430원에 거래 중이었다. 파미셀이 써모 피셔에 뉴클레오시드를 납품하는 것과 더불어 임상시험까지 승인받은 것이 파미셀 주가가 상승하는 것에 영향을 끼친 것으로 보인다.

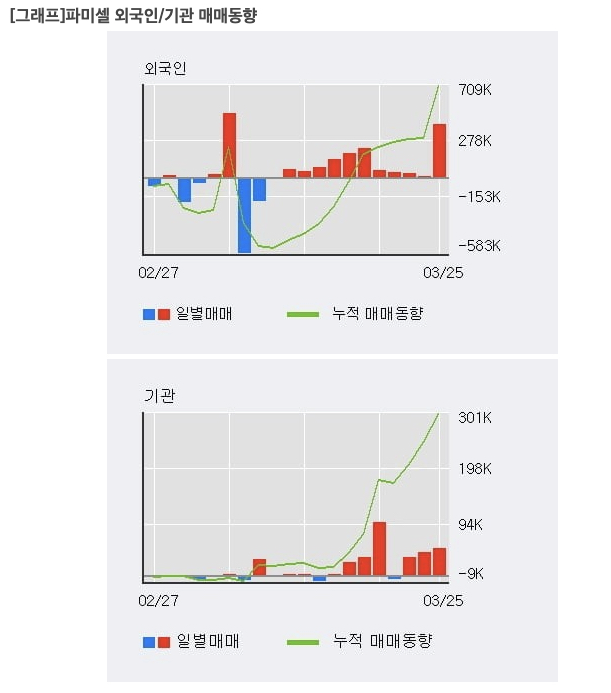

파미셀 주식 외인들은 계속사는데, 재무제표는 고려해볼 만하다.

외인들이 12일 동안 파미셀 주식을 무려 약 140만주를 매수했다고 한다. 아래 표를 보면 외국인뿐만 아니라 기관도 계속해서 파미셀 주식을 매수하고 있는 것을 확인할 수 있다. 개인은 오히려 최근까지 순매도했다고 하니 파미셀 주가 상승은 외인과 기관의 힘이었다고 할 수 있다.

파미셀의 재무제표를 보면 2018년까지는 당기순이익이 나지 않던 회사였고(영업이익은 났으나 당기순이익은 2018년에도 적자였다), 2019년에 흑자전환을 했다. 그리고 현재 이익이 실현되기 전에 주가가 먼저 반영되서인지 PER이 무려 262배로 업종 평균 16보다 매우 높은 수준이다. PBR도 22배에 달한다. 그래도 지금 이슈가 터지기 전인 2019년에 영업이익이 발생해서 자생력은 있는 기업으로 보인다.

성향상 갑자기 이슈가 되는 주식에 대해서 투자는 꺼리는 감이 있어 파미셀 투자를 주변에 권할 때는 매우 조심스러울 것 같다. 시대가 변하는 상황이고 앞으로 파미셀의 영업이익이 얼마나 상승할지 알 수 없으나 현재 PER과 PBR이 매우 높은 상태이기에 조심스럽다.

현재 파미셀 주가 상승이 앞으로도 계속 될 것인지, 더 상승할 것인지 아니면 반짝일 것인지는 더 지켜봐야겠다. 다만 유럽과 미국이 현재 진정 상황이 아닌 것으로 봐서는 단기간에 파미셀 주가 하락이 실현될 것 같지는 않다.

읽어 주셔서 감사합니다.

왼쪽 하단에 있는 ❤️공감 버튼을 눌러주시면

큰 보람을 느낍니다.